|

Le banquier sera dans la majorité des cas l’un des partenaires incontournable lors de votre installation. Il devra être réactif et de préférence bien connaître les spécificités de l’exercice professionnel du médical.

Le banquier lui se posera toujours la question de savoir comment vous pourrez rembourser et quelles garanties il aura en cas d’aléas. Il est donc essentiel que le professionnel de la santé est au préalable bien travaillé son prévisionnel :

- Budget d’installation

- Budget de fonctionnement (frais fixes et variables)

Les solutions de crédits peuvent répondre aux besoins suivants :

- Rachat de clientèle ou de parts (crédit incorporel) durée usuelle de 5 à 7 ans

- Achat de locaux (crédit immobilier et/ou travaux) durée usuelle de 10 à 15 ans

Comme tout achat immobilier bien se renseigner sur le prix du marché local et se faire assister de professionnels

- Achat de matériel et aménagements (crédit corporel ou crédit-bail) durée usuelle 3 à 7ans

- Crédit de trésorerie durée usuelle 3 à 5 ans ou découvert

L’emprunt dans le cadre professionnel offre des avantages fiscaux par les jeux de la déduction des intérêts d’emprunt de vos revenus et des dotations aux amortissements. De même dans le cadre de crédit bail les loyers sont fiscalement déductibles.

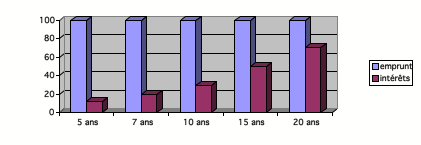

Attention à la durée des emprunts et donc à l’impact sur le montant des intérêts versés. Le schéma ci-dessous vous montre la part des intérêts pour un crédit de 100 000 €

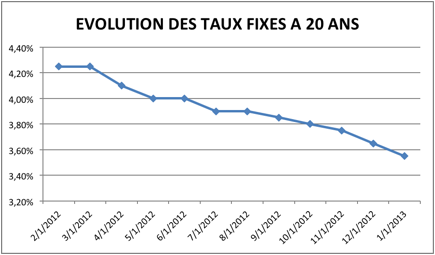

Sur ce début 2013 alors que les taux d'intérêt fixe des crédits immobiliers s'établissaient déjà en décembre 2012 à des niveaux jamais vus, le mouvement s'est depuis accentué sur un mois (entre -0.05 % et -0.10 %), pour le plus grand bonheur des emprunteurs.

Conséquence directe de la crise financière de ces dernières années, le coût de l’argent est poussé au plus bas par les autorités monétaires afin de favoriser la reprise économique.

Profitez au mieux de ce phénomène !

Aujourd'hui, les emprunteurs peuvent prétendre, en moyenne, à un taux fixe de 1,05 % sur 15 ans et 1,25 % sur 20 ans, 1,46% sur 25 ans. Pour un prêt professionnel sur 7 ans on doit être sur des bases de l’ordre de 0,60%

Si vous avez emprunté il y a quelques années, la renégociation s’impose. Exemple : vous pouvez économiser environ 20 000 euros en renégociant à 3% un prêt de 200 000 euros sur 15 ans souscrit à 4,20% début 2009 !

Notre conseil : si vous disposez d'un apport correct et si votre situation financière est stable, n'hésitez pas à concrétiser votre projet immobilier. D'autant que le ratio achat / location est devenu plus que jamais favorable à l'acquisition, en particulier dans les villes moyennes. Sans compter que de nombreux propriétaires vendeurs semblent aujourd’hui prêt à revoir un peu à la baisse leurs prétentions en matière de prix de vente.

Les propriétaires peuvent eux aussi bénéficier de la baisse des taux d'intérêt. Ils ont en effet la possibilité de renégocier leur crédit s'ils l'ont souscrit à une période où les taux étaient au plus haut.

Le principe est simple : cette opération permet de rembourser votre crédit immobilier actuel par un autre crédit à des conditions financières plus avantageuses, vous permettant ainsi d’économiser plusieurs milliers ou dizaines de milliers d’euro sur la période du financement.

Confiez-nous votre dossier : nous interrogerons plusieurs établissements pour vous proposer le prêt le plus avantageux.

|