|

PERSPECTIVES

Les informations suivantes ont pour but essentiel de vous donner quelques repères sur votre régime de retraite CARCDSF, d’en comprendre les futurs enjeux…. et de penser dés que possible à vous prémunir de perspectives forcément peu optimistes

Quelques données chiffrées :

Le ralentissement de la croissance démographique ainsi que le vieillissement marqué de la profession sont consécutifs à la mise en place d’un numerus clausus depuis 1971 et à la réduction drastique du nombre de places ouvertes en deuxième année d’odontologie entre 1985 et1995.

On assiste parallèlement à une hausse de l’âge moyen dans la profession : de 42 ans en 1990, il est passé à 47ans en 2006 ; puis 48,4 ans en 2013 .51% des chirurgiens-dentistes ont plus de 50 ans

La profession continuerait de vieillir jusqu'en 2016, avant de rajeunir et de retrouver en 2030 le même niveau qu'en 2006 (48 ans)

Actuellement il y a 36 300 actifs pour 22 000 allocataires droits propres et dérivés (source CARDSF). Sur l’hypothèse d’un numerus clausus constant (un peu moins de 1 000 places) les projections montrent vers 2030 un rapport d’environ 1 actif pour un retraité.

On peut jouer sur plusieurs paramètres pour permettre à un système par répartition de maintenir à terme des prestations d’un niveau acceptable :

- L’allongement de la durée de cotisation, cela a commencé avec la réforme de la Loi Fillon

- L’augmentation des cotisations mais jusqu’à quel seuil acceptable pour les cotisants ?

- Diminuer les prestations...

Vous faites partie d’une génération déjà très largement sensibilisée aux problèmes de retraite... Sans sombrer dans un pessimisme exagéré, tenir le discours si souvent entendu « ma retraite... j’aurais de toute façon proche de zéro ! » et vous muer en fourmi des plus épargnantes... il faut d’ores et déjà intégrer qu’il faudra compter pour une bonne partie de votre future retraite sur vos propres forces.

Commencez le plus tôt possible dés que vos perspectives professionnelles sont consolidées et de « façon homéopathique », avec une discipline régulière sont des avantages indéniables... sans pour autant rogner des objectifs majeurs et prioritaires tel que devenu propriétaire de votre résidence principale ou acquérir des parts de cabinet.

Le chapitre suivant vous donnera quelques pistes et bon conseils à suivre lors de votre carrière.

Droits de retraite théoriquement acquis en 42 années de cotisations (optimum)

Revenus

annuels nets |

25.000 € |

50.000 € |

75.000 € |

100.000 € |

Régime

de base |

642 €/mois |

1 048 €/mois |

1 064 €/mois |

1 071 €/mois |

Régime

Complément. |

561 €/mois |

895 €/mois |

1 450€/mois |

2 005 €/mois |

| Régime ASV |

892 €/mois |

913 €/mois |

933 €/mois |

953 €/mois |

| Total |

2 095 €/mois |

2 866 €/mois |

3 447 €/mois |

4 029 €/mois |

Quelques remarques importantes sur ces données chiffrées :

Ils sont basés sur 42 années de cotisations, ce que la très grande majorité des praticiens n’auront pas forcément comptabilisés (à moins de partir bien après 65 ans)

Plusieurs chiffres clés pour bien comprendre certaines perspectives concernant votre future retraite :

· L’âge moyen des Chirurgiens dentistes est légèrement supérieur à 46 ans, ce qui est un niveau assez élevé. Il était de 41 ans en 1990, l’évolution est donc marquée depuis 20 ans.

· Un nombre important de praticiens partira à la retraite dans les dix à quinze ans à venir. Ceux qui ont de 50 à 59 ans représentent 34% des praticiens en activité, contre 20% pour ceux de la tranche de 35 à 44 ans.

· La profession reste majoritairement masculine, mais la tendance s’inverse rapidement avec donc parfois des profils de carrière libéraux différents (et donc des cotisations à la caisse de retraite potentiellement moindre). En 2021 48% des praticiens sont des femmes. et pour les nouveaux diplômés cette proportion passe à 56%.

· Le numérus clausus qui était de 2 000 futurs praticiens en 1971, a diminué régulièrement, pour remonter depuis 2001, et s’établir en 2020 à 1 332 places. De 1988 à 2001 il était tout juste au dessus de 800.

Actuellement le rapport actif/retraité est de 36 486 actifs contre 22 262 allocataires (régime complémentaire) est moins favorable que la moyenne des profession libérales (3 actifs pour un retraité, 2 pour 1 dans les autres régimes en moyenne).

Pour le régime de retraite de base qui participe en moyenne à hauteur de 24% de la pension totale d’un Chirurgien-Dentiste, quand bien même la démographie serait favorable il existe de toute façon la fameuse compensation démographique entre le régime des salariés et celui des non salariés. Ce problème de compensation s’est accéléré avec l’arrivée massive des auto-entrepreneurs qui pèsent sur l’ensemble des caisses libérales.

En deux ans les cotisations du régime de base ont augmenté de 17% afin d’éviter une cessation de paiement programmée en 2014.

Les durées de cotisation pour avoir un taux plein avant l’âge de 67 ans augmentent à chaque réforme (172 trimestres soit 43 ans de cotisations pour les générations nées après 1972 … donc difficile à atteindre lorsque l’on commence vers 26 ou 27 ans !).

Pour les régimes complémentaires et PCV qui représentent en moyenne respectivement 47% et 29% de la retraite du Chirurgien-Dentiste, la gestion reste interne à la CARCDSF. Les réserves permettent actuellement de faire face aux prochaines échéances.

Note

LA RETRAITE ACTUELLE D’UN CHIRURGIEN DENTISTE EST D’UN PEU PLUS DE 2 486 € PAR MOIS (AVANT PRÉLÈVEMENTS SOCIAUX) ET L’ÂGE MOYEN DE DÉPART À LA RETRAITE EST DE 64 ANS.

Nulle besoin de boule de cristal pour comprendre que la retraite pour les futurs retraités est un véritable enjeu, et que leur baisse est d’ores et déjà programmée. L’allongement de l’espérance de vie (à 65 ans elle est de 25 ans pour une femme Chirurgien-Dentiste) scelle certainement définitivement ce constat. Les cotisations ne pourront pas grimpées indéfiniment. Seules deux autre « portes de sortie » possibles :

· Allonger la durée d’activité (mais là aussi il y aura rapidement des limites)

· Diminuer les prestations (baisse de valeur du point, abattements pour anticipation)

Seule solution pour faire face à cette problématique : préparer sa retraite, en complément du système par répartition. C’est un impératif si vous ne voulez pas partir à un âge ou le repos serait amplement mérité, et avoir un niveau de retraite suffisant … commencer à la préparer le plutôt possible avec régularité.

Au détour de la lecture d’une information récente éditée par votre caisse nous avons noté la phrase suivante qui a la qualité d’être aussi franche que préventive:

« Aussi est-il judicieux de ne pas attendre que les retraites futures servies par la CARCDSF représentent l’intégralité de nos futurs moyens de subsistance »

COMMENT VOS COTISATIONS SONT CONVERTIES EN POINTS ET TRIMESTRES ?

REGIME DE BASE

La première tranche (revenus jusqu’à 47 100 €) permet d’acquérir au maximum 525 points et 4 trimestres. Si vos revenus sont inférieurs au plafond de cette première tranche, le calcul sera proportionnel.

Sur la deuxième tranche (donc jusqu’à 235 500 €) vous obtenez 1 point par tranche de 9 240 € de revenus , donc au maximum 25 points si vos revenus sont d’au moins 235 500 €.

Exemple : Vous avez un BNC de 100 000 €.

Sur la première tranche vous avez 525 points et 4 trimestres

Sur la seconde tranche vous obtiendrez 10,61 points *

* (100 000 € ) / 9 420 €

La valeur du point étant de 0,6540 € vous obtenez sur une année (base 2025) 325,89 € de retraite annuelle (hors majoration/minoration selon les trimestres obtenus)

Ce mode d’obtention de points favorise donc plutôt , les petits BNC, car la possibilité du nombre de points à acquérir sur la deuxième tranche sont limités.

La pension qui sera versée au praticien sera égale au nombre de points acquits multiplié par la valeur du point au moment de la liquidation, minoré ou majoré par la durée d’assurance acquise sur l’ensemble des régimes de base.

A quel âge partir à la retraite sans pénalités :

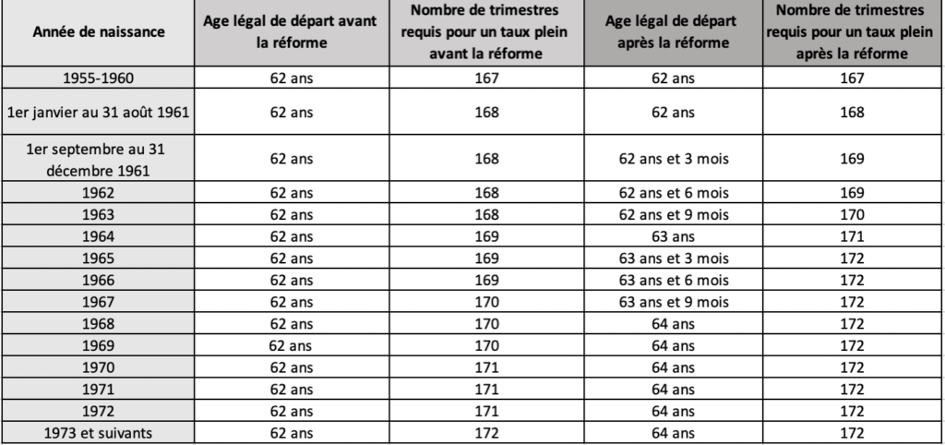

Pour les générations nées après 1961 l’âge minimal de départ à la retraite reste fixé 62 ans. Depuis la réforme des retraite entrée en vigueur en septembre 2023, l’âge de la retraite va progressivement passer à 64 ans pour les générations nées entre le 1er septembre 1961 et le 31 décembre 1968 .

Pour obtenir un taux plein de son régime de base, sans condition de durée il faut avoir 67 ans.

Si vous partez à la retraite avant 67 ans et qui vous n’avez pas 167 trimestres (tous régimes confondus pour les générations nées de 1955 à 1960 ) une minoration définitive sera appliquée à votre pension.

Ce nombre de trimestres minimum à acquérir pour partir avant 67 ans sans pénalités augmente pour les plus jeunes générations et sera par exemple de 169 trimestres pour le générations nées de 1961 à 1966 et de 172 trimestres pour les générations nées à partir de 1965 … donc 43 années d’activité !!

Sachant que vous n’avez pas commencé à travailler avant 25 ans il vous sera impossible de vous arrêter avant l’âge légal permettant un taux plein, sans avoir sa retraite de base minorée … Seule possibilité pour les femmes … avoir plusieurs enfants qui donneront chacun 8 trimestres supplémentaires !

Donc si n’avez pas été très prévoyant en vous constituant une épargne personnelle conséquente vous êtes « condamnés » à travailler au moins jusqu’à 67 ans. Possibilité au cas par cas (et à ne pas faire avant 60 ans ) de racheter des trimestres (exemple pour années supérieures d’étude). Le tableau ci-dessous vous donne un aperçu complet de l’âge légal de la retraite et du nombre de trimestres requis avant et après la réforme qui sera effective au 1erseptembre 2023.

Le taux de minoration dés lors que vous n’avez le nombre de trimestre requis et que vous partez avant l’âge légal du taux plein est de 1,25% par trimestre manquant (avec un maximum de 25%).

A l’inverse si vous prolongez votre activité libérale au delà de l’âge minimal légal et que vous avez déjà une durée d’assurance permettant d’avoir un taux plein vous obtiendrez une majoration de 0,75% par trimestre supplémentaire.

REGIME COMPLEMENTAIRE

Votre cotisation forfaitaire vous donne droit à 6 points.

La cotisation proportionnelle pour les revenus au delà de 40 036 € et jusqu’à 235 000 € donne 1 point par tranche de 4 796 € de revenus, avec un maximum de 40,12 points.

Exemple : Vous avez un BNC de 100 000 €.

Sur la première tranche vous avez 6 points

Sur la seconde tranche vous obtiendrez 12,30 points *. Un total donc de 18,30 points vous donnant droit à 576 € de retraite annuelle

* (100 000 € – 40 035 €) / 4 796

La valeur du point est de 31,50 € en 2025

Votre retraite sur le régime complémentaire sera égale au nombre de points acquits multiplié par la valeur du point au moment de la liquidation.

Une majoration de 10% sera appliquée dés lors que vous aurez eu trois enfants.

Vous aurez un taux plein dés lors que vous aurez 67 ans (pour les générations depuis 1955). Votre pension sera minorée si vous décidez de partir avant l’âge minimal du taux plein majoré de 5 ans.

Pour les assurés nés à compter de 1957 le coefficient de minoration est de 1,50% par trimestre manquant entre la date d’effet de la liquidation pour un départ à l’âge du taux plein et date d’effet de la pension

Exemple : Vous êtes nés en 1960 et vous projetez de partir à 62 ans qui est l’âge minimum de liquidation de votre génération. L’âge normal de liquidation étant de 67 ans vous anticipez de 20 trimestres. La pénalité est alors de 1,50% X 20 trimestres.

Vous perdriez alors 30% de votre retraite complémentaire !

Un tableau édité par la CARCDSF vous permet de connaitre ce coefficient de minoration selon votre date de naissance et le nombre de trimestres d’anticipation par rapport à l’âge normal de liquidation.

A l’inverse vous pourrez avoir une surcote si vous décidez de poursuivre votre carrière libérale au-delà de l’âge minimal légale majoré de 5 ans. Elle sera de 1% par trimestre civil entier d’exercice (plafonné à 20%)

REGIMES DES PRESTATIONS COMPLEMENTAIRES DE VIEILLESSE (PCV)

Votre cotisation forfaitaire vous donne droit à 10 points

La cotisation proportionnelle donne 1 point pour 235 000 € de revenus, donc 0,01 point par tranche de 2 355 € de revenus

Exemple : Vous avez un BNC de 100 000 €.

Votre cotisation forfaitaire vous donne droit à 10 points

La part proportionnelle vous donne 0,42 point *

* 100 000 € /2 355 X 0,01

La valeur du point est de 28,57 € pour les points acquis depuis 2006. Dans cet exemple vous auriez donc acquit 297,74 € de retraite annuelle sur un exercice.

Votre retraite sur le régime PCV sera égale au nombre de points acquits multiplié par la valeur du point au moment de la liquidation.

Une majoration de 10% sera appliquée dés lors que vous aurez eu trois enfants.

Vous aurez aussi une surcote si vous continuez votre activité libérale au delà de l’âge minimal légal (1% par trimestre supplémentaire).

Vous aurez un taux plein si vous vous arrêtez à 67 ans, pour les générations nés dés 1956. Sinon sera appliqué un taux minoré sur base de 1,25% par trimestre manquant entre la date d’effet de la liquidation pour un départ à l’âge du taux plein et la date d’effet de la pension.

DROITS NON CONTRIBUTIFS ACQUIS SANS COTISATIONS

Trois cas donneront des droits au Chirurgien-Dentiste sans qu’il y ait eu des cotisations :

· Maladie avec 400 points et 4 trimestres pour le régime de base si le praticien ne peut exercer durant six mois en continue et pour une durée cumulée de six mois sur un même exercice

· Maternité avec 100 points attribués dans la limite d’un plafond pour le régime de base.

La Chirurgien-Dentiste aura 8 trimestres pour chaque enfant élevé pendant au moins huit ans avant soin 16eme anniversaire. Un nouveau dispositif est en vigueur depuis 2010 avec désormais une majoration de 4 trimestres au titre de la grossesse et de l’accouchement et une seconde majoration de 4 trimestres au titre de son éducation pendant les 4 années qui suivent la naissance ou l’adoption de l’enfant.

· Invalidité avec 400 points et 4 trimestres pour le régime de base pour le praticien reconnu atteint d’une invalidité totale et définitive d’exercer sa profession, et 6 points pour le régime complémentaire.

LES REVERSIONS

Pour savoir exactement quels sont les droits du conjoint marié sur les retraites qui étaient perçues par le praticien décédé nous vous invitons à cliquer sur le lien suivant , cette partie étant développée sur la partie prévoyance du site.

|

RÉGIME DE BASE

|

RÉGIME COMPLÉMENTAIRE

|

RÉGIME PCV

|

|

Âge

|

55 ans

|

65 ans ou 60 ans mais avec minoration

|

60 ans

|

|

Durée de mariage

|

Pas de minimum

|

2 ans (sauf dérogation statutaire)

|

2 ans (sauf dérogation statutaire)

|

|

Remariage

|

Possible

|

Perte des droits

|

Pas de droits

|

|

Taux de réversion

|

54 %

|

60 %

|

60 %

|

|

Majoration familiale

|

|

10 % si le conjoint a eu au moins

3 enfants avec le praticien

|

10 % si le conjoint a eu au moins

3 enfants avec le praticien

|

|

Cumul entre droits personnels et dérivés

|

Plafonds de ressources* :

24 710 € pour une personne seule, 39 536 € pour un couple (conjoint, concubin, PACS)

|

sans limite

|

sans limite

|

|

Conjoints divorcés non remariés

|

Partage entre tous les conjoints au prorata de la durée du mariage

|

Partage entre tous les conjoints au prorata de la durée du mariage

|

Partage entre tous les conjoints au prorata de la durée du mariage

|

|

Conjoints divorcés remariés

|

Partage entre tous les conjoints au prorata de la durée du mariage

|

Pas de droits

|

Pas de droits

|

|