|

PERSPECTIVES

Vous allez débuter votre activité …. Et nous allons vous parler de retraite !

Les informations suivantes ont pour but essentiel de vous donner quelques repères sur votre régime de retraite CARMF, d’en comprendre les futurs enjeux…. et de penser dés que possible à vous prémunir de perspectives forcément peu optimistes

Quelques données chiffrées :

La retraite, sujet d’actualité depuis de nombreuses années et maintes fois traité par les médias, pour les salariés, les cadres… Beaucoup moins en ce qui concerne les régimes de retraite par répartition pour les professions libérales.

Quelques constats : des cotisations en augmentation avec très récemment pour le régime de base un taux de cotisations qui est passé de 10,10% sur la première tranche en 2014 après un taux de 8,60% en 2012, puis 9,75% en 2013. Et de 1,69% en 2012 à 1,87% en 2014 sur la seconde tranche.

Puis dés 2015 modification des assiettes de cotisations du régime de base avec deux taux de cotisations de 0 € au PASS (8,23%) et de 0 à 5 PASS (1,87%) qui augmentent les cotisations pour les revenus supérieurs à 2 PASS (donc supérieurs à 76 080 € par an), même si les droits (points acquits) sont de fait augmentés.

En 2012 application de la réforme de l’ASV avec pour conséquence une baisse de la valeur du point qui est passée de 15,25 € à 13 € (donc une baisse de pension immédiate des Médecins retraités) et une augmentation des cotisations forfaitaires sur ce même régime qui seront passées de 2 070 € en 2012 à 4 929 € en 2017 pour un Médecin secteur 2.

Enfin pour assombrir un peu plus le tableau de votre future retraite une durée de cotisation qui s’allonge (avec un départ à taux plein 67 ans pour les Médecins nés après 1955) et un minimum de trimestres qui sera désormais de 172 trimestres pour les générations nées à partir de 1973 ! (Alors que les compteurs de trimestres comptabilisés ne vont « tourner » que seulement à partir de l’internat).

La dernière réforme en date « la retraite en temps choisi » qui s’applique sur la retraite complémentaire et l’ASV incite les médecins à travailler au delà de 62 ans par le jeu de majoration sur les futures pensions servies

Une démographie de la profession pas très favorable avec un âge moyen de 56 ans pour les hommes et 51 ans pour les femmes et un flux très important à venir de retraités des générations nées entre 1955 et 1960.

Une espérance de vie qui s’allonge (à 65 ans un Médecin à une espérance de vie de 19 ans pour les hommes et 24 ans pour les femmes) avec en corolaire la problématique de la dépendance.

La retraite moyenne actuelle des Médecins est de 2 721 €/mois ( base 2022 , avant prélèvements sociaux). Plus vos revenus seront élevés tout au long de votre activité libérale plus le taux de remplacement (c’est à dire la différence entre vos derniers revenus et la retraite perçue) sera faible.

Il sera de l’ordre de 40% pour un BNC de 100 000 € (calcul théorique à ce jour et optimum sur base de 41 années de cotisations à BNC constant).

Ce même chiffre pourrait bien diminuer sur les 10 années à venir avec un taux de remplacement de l’ordre de 30 à 35%.

Une fois la problématique de sa future retraite connue et dés lors que l’on a une une capacité d’épargne, il est expressément recommandé de se pencher sur sa future retraite (estimations de vos futures pensions, quel effort d’épargne.. ) sans repousser sa décision d’année en année

Et le plus tôt sera le mieux, la durée sera votre meilleur allié pour vous constituer une retraite complémentaire significative.

COMMENT VOS COTISATIONS SONT CONVERTIES EN POINTS ET TRIMESTRES ?

REGIME DE BASE

La première tranche (revenus jusqu’à 47 100 €) permet d’acquérir au maximum 525 points et 4 trimestres. Si vos revenus sont inférieurs au plafond de cette première tranche, le calcul sera proportionnel.

Sur la deuxième tranche (donc jusqu’à 235 000 €) vous obtenez 1 point par tranche de 9 240 € de revenus, donc au maximum 25 points si vos revenus sont d’au moins 235 500 €.

Exemple : Vous avez un BNC de 150 000 €.

Sur la première tranche vous avez 525 points et 4 trimestres

Sur la seconde tranche vous obtiendrez 17 points*

*(150 000 €) / 8 798 €

La valeur du point étant de 0,6076 € dans cet exemple vous obtenez sur une année (base 2023) 329,3 € de retraite annuelle (hors majoration/minoration selon les trimestres obtenus).

La pension qui sera versée au Médecin sera donc égale au nombre de points acquits multiplié par la valeur du point au moment de la liquidation, minoré ou majoré par la durée d’assurance acquise sur l’ensemble des régimes de base.

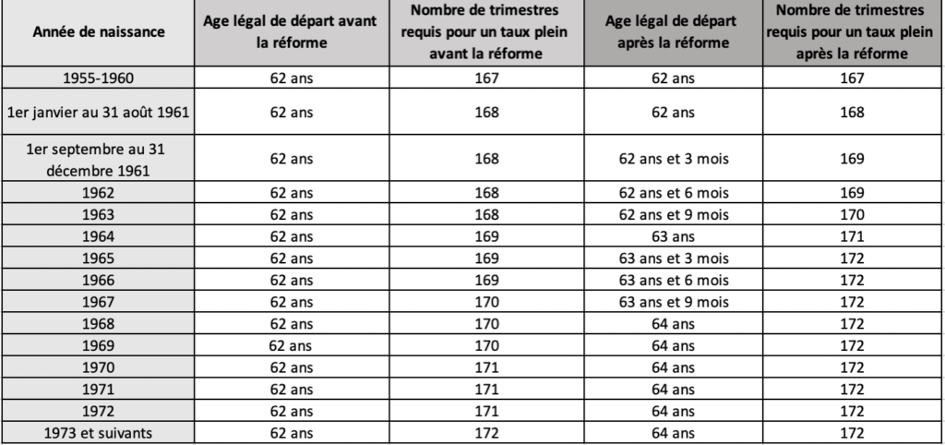

A quel âge partir à la retraite sans pénalités :

Pour les générations nées après 1961 l’âge minimal de départ à la retraite reste fixé 62 ans. Depuis la réforme des retraite entrée en vigueur en septembre 2023, l’âge de la retraite va progressivement passer à 64 ans pour les générations nées entre le 1er septembre 1961 et le 31 décembre 1968 .

Pour obtenir un taux plein de son régime de base, sans condition de durée il faut avoir 67 ans.

Si vous partez à la retraite avant 67 ans et qui vous n’avez pas 167 trimestres (tous régimes confondus pour les générations nées de 1955 à 1960 ) une minoration définitive sera appliquée à votre pension.

Ce nombre de trimestres minimum à acquérir pour partir avant 67 ans sans pénalités augmente pour les plus jeunes générations et sera par exemple de 169 trimestres pour le générations nées de 1961 à 1966 et de 172 trimestres pour les générations nées à partir de 1965 … donc 43 années d’activité !!

Sachant que vous n’avez pas commencé à travailler avant 25 ans (en fait dés votre internat vous allez commencer à comptabiliser des trimestres en cotisant à la sécurité sociale) il vous sera impossible de vous arrêter avant l’âge légal permettant un taux plein, sans avoir sa retraite de base minorée … Seule possibilité pour les femmes … avoir plusieurs enfants qui donneront chacun 8 trimestres supplémentaires !

Donc si n’avez pas été très prévoyant en vous constituant une épargne personnelle conséquente vous êtes « condamnés » à travailler au moins jusqu’à 67 ans. Possibilité au cas par cas (et à ne pas faire avant 60 ans ) de racheter des trimestres (exemple pour années supérieures d’étude). Le tableau ci-dessous vous donne un aperçu complet de l’âge légal de la retraite et du nombre de trimestres requis avant et après la réforme .

Tableau récapitulatif de l’âge légal de départ à la retraite et du nombre de trimestres requis pour un taux plein hors dispositifs dérogatoires.

Le taux de minoration dés lors que vous n’avez le nombre de trimestre requis et que vous partez avant l’âge légal du taux plein est de 1,25% par trimestre manquant (avec un maximum de 25%).

A l’inverse si vous prolongez votre activité libérale au delà de l’âge minimal légal et que vous avez déjà une durée d’assurance permettant d’avoir un taux plein vous obtiendrez une majoration de 0,75% par trimestre supplémentaire.

REGIME COMPLEMENTAIRE

Votre cotisation forfaitaire vous donne droit au maximum 10 points. Par tranche de cotisation de 16 485 € au régime complémentaire vous aurez un point.

Exemple : Vous avez un BNC en 2024 de 100 000 €.

Vous obtenez 6,49 points

La valeur du point étant en 2025 de 76,15 €, ce médecin aura obtenu 462 € de retraite annuelle (hors majoration/minoration selon les trimestres obtenus).

Votre retraite sur le régime complémentaire sera donc égale au nombre de points acquits multiplié par la valeur du point au moment de la liquidation.

Une majoration de 10% sera appliquée dés lors que vous aurez eu trois enfants.

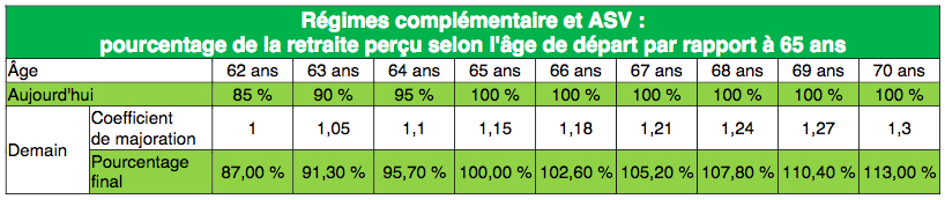

Depuis le 1er janvier 2017 l’âge normal du départ à la retraite est porté à 62 ans pour le régime complémentaire et l’ASV contre 65 an auparavant. Désormais les médecins bénéficieront, au-delà de l’âge minimum de 62 ans, d’une majoration de 1,25 % par trimestre (soit 5 % par an) jusqu’à 65 ans et de 0,75 % par trimestre (soit 3 % par an) au-delà de cet âge jusqu’а 70 ans.

Après 65 ans, la majoration annuelle de 3 %, récompensera ceux qui travailleront plus longtemps.

Exemple :

Un médecin âgé de 63 ans le 30 avril 2020, demande de retraite à effet du 1er juillet 2020.

Sa retraite du régime complémentaire sera liquidée avec un abattement définitif de 8,7 %.

Le tableau ci-dessous vous donne le pourcentage de retraite perçu selon l’âge de départ par rapport à 65 ans au titre des régimes complémentaire et ASV.

L’ALLOCATION SUPPLEMENTAIRE VIEILLESSE

Votre cotisation forfaitaire vous donne droit à 27 points.

La cotisation proportionnelle donne 9 point maximum, avec 1 point par tranche de 8 122,81 € de revenus

Exemple : Vous avez un BNC de 100 000 €.

Votre cotisation forfaitaire vous donne droit à 27 points

La part proportionnelle vous donne 12,31 points *

*100 000 € /8 122,81 € = 12,31 points mais plafonne à 9 points

La valeur du point est de 11,71 €. Dans cet exemple vous auriez donc acquit 464 €* de retraite annuelle sur un exercice.

* 36 points x 11,71 €

Votre retraite sur le régime ASV sera égale au nombre de points acquits multiplié par la valeur du point au moment de la liquidation.

Une majoration de 10% sera appliquée dés lors que vous aurez eu trois enfants.

La réforme de la retraite « en temps choisi » applicable au 1er janvier 2017 est applicable aussi pour l’ASV , comme pour le régime complémentaire (détails dans le chapitre précédent)

DROITS NON CONTRIBUTIFS ACQUIS SANS COTISATIONS

Trois cas donneront des droits au Médecin sans qu’il y ait eu des cotisations :

· Maladie avec 2 points à 4 points gratuits sur le régime complémentaire pour respectivement 3 mois et 6 mois d’arrêt de travail, et 400 points au titre du régime de base dès 6 mois d’incapacité de travail.

· Maternité avec 100 points attribués pour le régime de base pour les femmes Médecins avec un plafond de 550 points. Il faudra envoyer un extrait d’acte de naissance à la CARMF

Pour rappel la femme Médecin aura 8 trimestres pour chaque enfant élevé pendant au moins huit ans avant soin 16eme anniversaire. Un nouveau dispositif est en vigueur depuis 2010 avec désormais une majoration de 4 trimestres au titre de la grossesse et de l’accouchement et une seconde majoration de 4 trimestres au titre de son éducation pendant les 4 années qui suivent la naissance ou l’adoption de l’enfant.

· Invalidité avec 200 points pour le régime de base si assistance d’une tierce personne pour les actes ordinaires de la vie

|