|

QUELLES PERSPECTIVES POUR VOTRE FUTURE RETRAITE ?

Les informations suivantes ont pour but essentiel de vous donner quelques repères sur votre régime de retraite CARPIMKO, d’en comprendre les futurs enjeux…afin de vous faire prendre conscience qu’il est nécessaire dés que possible de vous prémunir de perspectives forcément peu optimistes.

Quelques données chiffrées :

Un point positif sur la démographie de vos professions qui est en meilleure situation que les autres caisses de professionnels de la santé. La population affiliée est de 155 000 inscrits (dont 44,7% d’infirmières) pour 37 500 retraités (dont 55,7% d’infirmières) soit un ratio de 4,1 cotisants pour 1 retraité ! (Source cour des comptes 2013) .

Il faut néanmoins minorer ce dynamisme, car le régime de base en vertu de la réforme des régimes en 2003 qui a fondu les régimes au sein de la CNAVPL, tout en maintenant le principe de la compensation interne, finance en grande partie les autres caisses de la CNAVPL dont elle est donc de fait, le principal bailleur

Les projections démographiques annoncent une progression plus forte du nombre de cotisants et de retraités d’ici 2035.

La retraite moyenne servie par la CARPIMKO est à peine de 10 000 €/an, donc niveau très faible mais cela cache de très fortes disparités d’un pensionné à l’autre. En effet au sein des professions paramédicales il y aura de nombreux poly-pensionnés, dont la CARPIMKO ne représentera qu’une partie de leur retraite. Ils pourront alors aussi percevoir selon leur carrière (Fonction Hospitalière, clinique privée..) plusieurs autres pensions (Assurance Retraite, régime ARRCO ,IRCANTEC, CNRACL, RAFP…) .

Différentes réformes n’ont eu de cesse d’allonger la durée de cotisation et de repousser l’âge légal de départ à la retraite : 2 ans sur le régime de base pour les générations nées après 1956 , sans pénalités, mais sous réserve d’avoir le nombre de trimestres cotisés suffisants qui est 166 trimestres pour cette même génération ….mais qui passe à 172 trimestres pou celle née dés 1973 (soit 43 années de cotisations !)

Note

Pour le régime complémentaire de la CARPIMKO, à compter du 1er janvier 2016, une réforme a aligné l’âge légal d’ouverture du droit à la retraite ainsi que l’âge du taux plein sur celui du régime d’assurance-vieillesse de base et dans les mêmes conditions.

Donc possibilité d’anticipation mais sous réserve toujours de justifier d’une durée de cotisation suffisante, sinon abattement de 1,25% par trimestre manquant, de la pension perçue.

Nul besoin d’être divin pour comprendre que la retraite pour les futurs pensionnés est un véritable enjeu, et que leur baisse est d’ores et déjà programmée. L’allongement de l’espérance de vie (à 65 ans elle est de 25 ans) scelle certainement définitivement ce constat. Les cotisations ne pourront pas grimpées indéfiniment.

Seules deux autres alternatives probables :

Allonger la durée d’activité avec des limites déjà atteintes surtout pour certaines professions paramédicales éprouvantes

Diminuer les prestations (baisse de valeur du point, abattements pour anticipation)

Sans tomber dans le pessimisme ambiant sur nos systèmes de retraite, nous anticipons des niveaux de retraite de l’ordre de 30 à 35% du BNC du paramédical qui aura eu une carrière essentiellement libérale.

Seule alternative pour faire face au choc annoncé: préparer sa retraite à titre personnelle, en complément du système par répartition qui sera donc largement insuffisant. C’est un impératif si vous ne voulez pas partir à un âge ou le repos serait amplement mérité, et avoir un niveau de retraite suffisant …Commencez à la préparer le plutôt possible avec régularité, est le meilleur conseil que nos puissions vous donner.

LES PRESTATIONS (CARPIMKO)

Il sera avant tout question du fonctionnement de votre caisse de retraite libérale. Nombre d’entre vous auront eu au cours de leur carrière un autre statut (notamment fonction hospitalière) , et auront donc au moment de la retraite des prestation de plusieurs caisses (Fonction Publique , CNAV, IRCANTEC) . Ils seront alors poly-pensionnés.

COMMENT VOS COTISATIONS CARPIMKO SONT TRANSFORMEES EN POINTS ET TRIMESTRES ?

REGIME DE BASE

La première tranche (revenus jusqu’à 41 136 €) permet d’acquérir au maximum 525 points et 4 trimestres. Si vos revenus sont inférieurs au plafond de cette première tranche, le calcul sera proportionnel.

Sur la deuxième tranche (donc jusqu’à 205 680€) vous obtenez 1 point par tranche de 8 227 € de revenu

Exemple : Vous avez un BNC de 50 000 €.

Sur la première tranche vous avez 525 points et 4 trimestres

Sur la seconde tranche vous obtiendrez 6,07 points

*(50 000 € )/ 8 227 €

La valeur du point étant de 0,5795 € vous obtenez sur une année (base 2022) 307 € de retraite annuelle (hors majoration/minoration selon les trimestres obtenus : 531,07 points x 0,5795 €)

La pension qui sera versée au praticien sera égale au nombre de points acquits multiplié par la valeur du point au moment de la liquidation, minoré ou majoré par la durée d’assurance acquise sur l’ensemble des régimes de base.

A quel âge partir à la retraite sans pénalités :

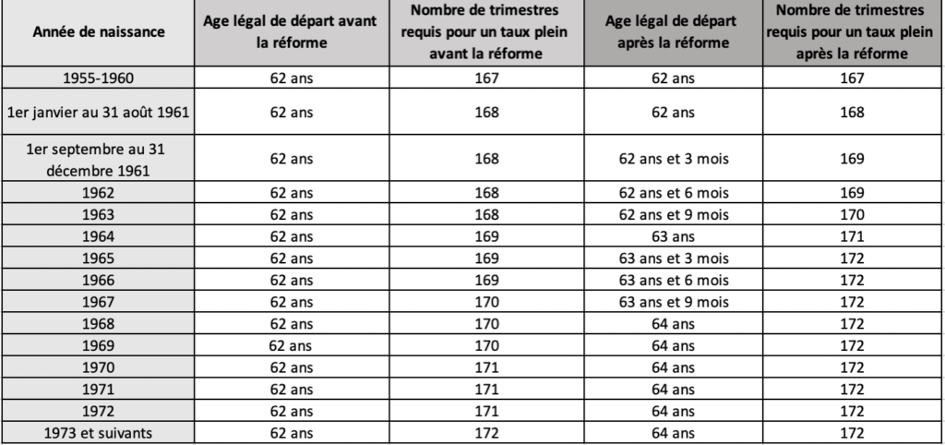

Pour les générations nées depuis 1955 l’âge minimal de départ à la retraite et de 62 ans. A cet âge vous aurez un taux plein si vous comptabilisez 166 trimestres. Pour ceux nés après 1973, il faudra déjà 172 trimestres avant les prochaines réformes !

Pour obtenir un taux plein de son régime de base, sans condition de durée (trimestres) il faut avoir 67 ans.

Si vous désirez partir à la retraite avant 67 ans et qui vous n’avez pas vos 166 trimestres (tous régimes confondus pour les générations nés après 1956) une minoration définitive sera appliquée à la pension perçue.

Ce nombre de trimestres minimum à acquérir pour partir avant 67 ans sans pénalités augmente pour les plus jeunes générations et sera par exemple de 169 trimestres pour le générations nées de 1964 à 1966 et de 172 trimestres pour les générations nées à partir de 1973 ….donc 43 années d’activité !!

Donc difficilement concevable pour certaines spécialités ou la pénibilité rendra l’exercice difficile après un certain âge.

Sachant que vous n’aurez pas commencé à travailler avant 22 ans/23 ans selon votre diplôme d’état il sera impossible de s’arrêter avant l’âge légal, permettant un taux plein, donc sans avoir sa retraite de base grignoté … Seul cas pouvant faire exception pour les femmes … avoir plusieurs enfants qui donneront chacun 8 trimestres supplémentaires… Appréciable le moment venu.

Donc si vous n’avez pas été très prévoyant en vous constituant une épargne personnelle conséquente vous êtes « condamnés » à travailler au moins jusqu’à 67 ans. Possibilité au cas par cas (et à ne pas faire avant 60 ans ) de racheter des trimestres (exemple pour années supérieures d’étude). Le tableau ci-dessous vous donne un aperçu complet de l’âge légal de la retraite et du nombre de trimestres requis avant et après la réforme qui sera effective au 1erseptembre 2023

Tableau récapitulatif de l’âge légal de départ à la retraite et du nombre de trimestres requis pour un taux plein hors dispositifs dérogatoires.

Le taux de minoration dés lors que vous n’avez le nombre de trimestre requis et que vous partez avant l’âge légal du taux plein est de 1,25% par trimestre manquant (avec un maximum de 25%).

A l’inverse si vous prolongez votre activité libérale au delà de l’âge minimal légal et que vous avez déjà une durée d’assurance permettant d’avoir un taux plein vous obtiendrez une majoration de 0,75% par trimestre supplémentaire.

REGIME COMPLEMENTAIRE

Votre cotisation forfaitaire (1 944 €/an) vous donne droit à 8 points.

La cotisation proportionnelle pour les revenus au delà de 25 246 € et jusqu’à 203 446 € donne 1 point par tranche de 243 € de cotisations, avec un maximum de 22 points.

Exemple : Vous avez un BNC de 50 000 €.

Sur la première tranche vous avez 8 points

Sur la seconde tranche vous obtiendrez 3,65 points *.

* (50 000 € – 25 246 €) x 3% (taux de cotisation)= 743 € /243 €= 3,05 points

Votre retraite sur le régime complémentaire sera égale au nombre de points acquits multiplié par la valeur du point au moment de la liquidation. La valeur du point étant de 20,64 € et avec un total donc de 11,05 points vous obtenez, pour notre exemple, 228 € de retraite annuelle .

L’âge de départ à taux plein varie entre 65 et 67 ans pour les affiliés au régime de retraite complémentaire de la CARPIMKO :

65 ans pour les assurés nés en 1955 et antérieurement

65 ans et 4 mois pour les assurés nés en 1956

65 ans et 8 mois pour les assurés nés en 1957

66 ans pour les assurés nés en 1958

66 ans et 4 mois pour les assurés nés en 1959

66 ans et 8 mois pour les assurés nés en 1960

67 ans pour les assurés nés à compter du 1er janvier 1961 et les générations suivantes

Cependant, l’assuré peut percevoir une retraite à taux plein dès l’âge légal de départ à la retraite à condition qu’il justifie de la durée d’assurance requise pour le taux plein dans le régime de base.

Dans les autres cas, l’assuré peut choisir de liquider ses droits à la retraite complémentaire alors même qu’il n’a pas atteint l’âge du taux plein cependant, sa pension de retraite complémentaire sera minorée :

Pour les générations nées avant le 1er janvier 1956 : 4 % par année d’anticipation, ce à quoi s’ajoute 0,25 % par trimestre manquant pour pouvoir liquider la retraite de base à taux plein, dans la limite du nombre de trimestres séparant des 65 ans

Pour les générations nées à compter du 1er janvier 1956 : 1,25% par trimestre manquant pour pouvoir liquider la retraite de base à taux plein, dans la limite du nombre de trimestres séparant l’assuré de l’âge du taux plein (selon la génération de 65 ans et 4 mois à 66 ans et 8 mois).

REGIME DES PRATICIENS CONVENTIONNES (ASV)

Votre cotisation forfaitaire vous donne droit à 24,5 points sur un exercice, depuis 2010.

La cotisation proportionnelle donne 1 point pour 219 960 € de revenus, donc 0,01 point par tranche de 2 199 € de revenus

Exemple : Vous avez un BNC de 50 000 €.

Votre cotisation forfaitaire vous donne droit à 24,50 points

La part proportionnelle vous donne 0,23 point *

* 50 000 € /2 199 X 0,01

La valeur du point est de 1,42 €. (pour les points acquits depuis 2006)

Votre retraite sur le régime ASV sera égale au nombre de points acquits multiplié par la valeur du point au moment de la liquidation.

Dans cet exemple vous auriez donc acquit 35 € de retraite annuelle sur un exercice. La quote-part du régime ASV, sera donc vraiment symbolique sur la perception globale de votre retraite libérale.

L’âge de la retraite est de 65 ans, ou 60 ans en cas d’invalidité ou d’incapacité. Une pension réduite de 5 % par année manquante peut être liquidée à partir de 60 ans.

DROITS NON CONTRIBUTIFS ACQUIS SANS COTISATIONS

Deux cas donneront des droits au Paramédical sans qu’il y ait eu des cotisations :

Maladie avec 400 points et 4 trimestres pour le régime de base si le professionnel ne peut exercer durant six mois en continue ou pour une durée cumulée de six mois sur un même exercice. Huit points pour le régime complémentaire.

Maternité avec 100 points attribués dans la limite d’un plafond pour le régime de base.

En plus La paramédicale aura 8 trimestres pour chaque enfant élevé pendant au moins huit ans avant soin 16eme anniversaire. Un nouveau dispositif est en vigueur depuis 2010 avec désormais une majoration de 4 trimestres au titre de la grossesse et de l’accouchement et une seconde majoration de 4 trimestres au titre de son éducation pendant les 4 années qui suivent la naissance ou l’adoption de l’enfant.

LES REVERSIONS

Pour savoir exactement quels sont les droits du conjoint marié sur les retraites qui étaient perçues par le praticien décédé nous vous invitons à cliquer sur le lien suivant, cette partie étant développée sur la partie prévoyance du site.

|